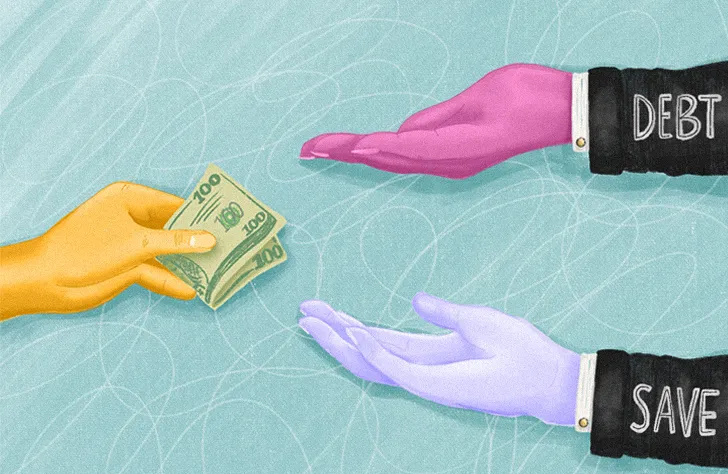

Vous avez une mini montagne de dettes qui vous regarde en face à chaque fois que vous vérifiez votre compte bancaire, mais vous avez également un compte d’épargne que vous feriez n’importe quoi pour augmenter. Lorsqu’un excédent de liquidités apparaît soudainement, c’est une bifurcation financière sur le chemin : devriez-vous rembourser vos dettes ou épargner ? La réponse, selon Jennifer Barrett, directrice de l'éducation à Glands , un site dédié à vous aider à améliorer vos résultats, est moins compliqué que vous ne le pensez.

Ce qu’il faut prioriser dépend de votre taux d’intérêt

Lorsque vous déterminez si vous devez d’abord rembourser vos dettes ou épargner, la première étape consiste à déterminer clairement combien vous devez, explique Barrett. Mais cela nécessite plus qu’un simple coup d’œil à votre solde. Vous devez calculer combien vous payez en intérêts sur cette dette, puis essayer de réduire ce taux d’intérêt autant que possible.

exercices pour réduire la graisse des épaules

'Les dettes de carte de crédit peuvent porter un taux d'intérêt annuel de 16 pour cent, ce qui est la moyenne actuelle, ou plus', explique Barrett. « Des taux d’intérêt élevés peuvent augmenter considérablement ce que vous devez et rendre le remboursement plus difficile, surtout si vous n’effectuez que des paiements minimums. »

Une fois que vous disposez d’un taux d’intérêt raisonnable (c’est-à-dire que vous n’accumulez pas plus de dettes que vous n’en remboursez chaque mois), vous êtes dans une meilleure position pour allouer des fonds à la dette et à l’épargne en même temps.

En résumé : lorsque vous décidez des priorités (dette ou épargne), le remboursement des dettes à taux d’intérêt élevé doit toujours passer en premier.

Comment réduire plus rapidement les dettes à intérêt élevé

Barrett recommande de réduire considérablement la dette des cartes de crédit à intérêt élevé en transférant un solde à intérêt élevé vers une carte à faible intérêt (ou, à court terme, sans intérêt) via une offre de transfert de solde.

Mais vous pouvez également appeler directement l’émetteur de votre carte de crédit et négocier un taux inférieur pour conserver votre solde plutôt que de le transférer. (Assurez-vous simplement de faire vos devoirs et de disposer d'une offre de transfert de solde que vous avez examinée, ce qui signifie que vous avez fait le calcul des frais, afin de pouvoir les pousser à y correspondre.)

conseils beauté pour peau grasse

Gardez à l’esprit : votre score de carte de crédit est également un facteur majeur si vous souhaitez obtenir un meilleur taux d’intérêt.

EN RAPPORT

J'ai fait passer ma cote de crédit de 590 à 815… Voici comment

Une fois que vous avez réduit votre taux d’intérêt, remboursez vos dettes *et* économisez

Le moment est venu de décider du sort de cet excédent soudain. Selon Barrett, une fois que vous avez négocié et réduit vos taux d’intérêt autant que possible, votre objectif devrait être de rembourser les dettes impayées le plus rapidement possible. Cela dit, il est judicieux d’épargner et d’investir un peu en même temps. « De cette façon, vous ne faites pas tous ces efforts pour arriver à zéro. À mesure que vous remboursez vos dettes, vous disposez également d’argent de côté qui augmente. En d’autres termes, vos intérêts jouent en votre faveur, et pas seulement contre vous avec votre dette.

citation drôle sur le mariage

Mais épargner ne doit pas être compliqué. C’est aussi simple que de cotiser à n’importe quel plan parrainé par l’employeur comme un 401(k) et de profiter de n’importe quel programme de contrepartie de l’employeur. (« C'est de l'argent gratuit, surtout s'ils ont une correspondance à 100 % ! » dit Barrett.) Vous n'avez pas accès à un 401(k) par l'intermédiaire de votre employeur ? Consultez votre banque pour ouvrir un IRA. (Pour 2020 et 2021, la cotisation annuelle maximale est actuellement de 6 000 $ ou de 7 000 $ si vous avez 50 ans ou plus.)

Vous pouvez également donner la priorité à la constitution de votre épargne d’urgence et à investir un peu également. « Rembourser des dettes coûteuses devrait être la priorité, mais il est utile de prendre l'habitude d'épargner et d'investir régulièrement une partie de votre salaire également. » Même si vous ne pouvez mettre de côté que 25 $ par mois pour économiser, c’est quelque chose. Au fur et à mesure que la dette est remboursée, vous pouvez augmenter le montant que vous épargnez et investissez, ce qui vous donne une réelle longueur d’avance pour bâtir votre valeur nette une fois votre dette remboursée.

Comment donner la priorité à l’endettement plutôt qu’à l’épargne en période de pandémie

La pandémie a rappelé à tous l’importance d’avoir quelques économies, surtout lorsque l’avenir est totalement imprévisible. « Nous sommes passés d’une économie en plein essor à un ralentissement dramatique en moins d’un mois », explique Barrett. « Cette expérience souligne pour nous toute l’importance d’avoir un coussin pour vous aider à traverser ces périodes d’indisponibilité. »

Bien sûr, votre approche quant à savoir s’il faut rembourser vos dettes ou épargner pendant la COVID-19 dépend de la façon dont cette année vous a affecté personnellement. « Si vous avez perdu votre emploi ou si vous avez vu vos revenus baisser et que vous avez du mal à payer vos factures, il s'agit plutôt de vous assurer que vous ne prenez pas de retard dans le remboursement de vos dettes lorsque vous cherchez à remplacer vos dettes. perte de revenus », explique Barrett.

En d’autres termes, vous voulez faire ce que vous pouvez pour continuer à effectuer chaque mois ce paiement minimum sur la dette à intérêt élevé. Si vous ne pouvez pas le faire, le mieux est de contacter directement votre émetteur de dette et de lui expliquer votre situation et votre intention de rembourser cette dette. Vous pourrez peut-être négocier un taux d'intérêt plus bas, compte tenu des circonstances extrêmement atténuantes de cette année, et un jeu de paiement pour rester sur la bonne voie et éviter tout dommage à long terme à votre crédit, explique Barrett.

points d'acupression pour la dépressionEN RAPPORT

Avalanche, glissement de terrain ou boule de neige Quelle méthode est la meilleure pour rembourser votre dette de carte de crédit ?